觀點半導體產業現況

生成式 AI 需求推動全球半導體市場再造高峰

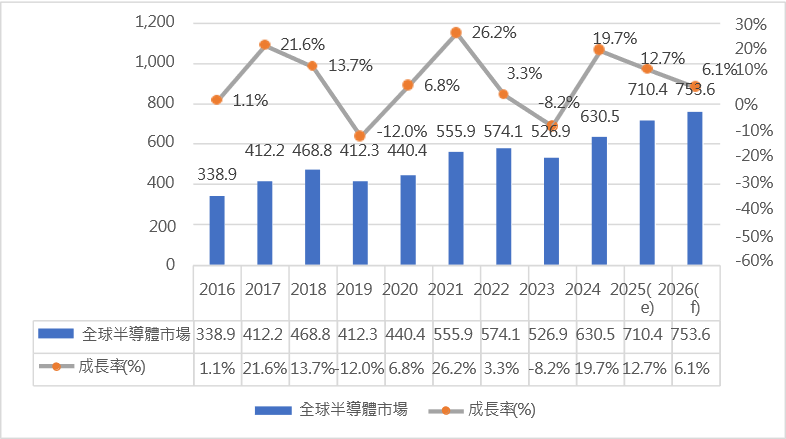

全球半導體市場在 2023 年面臨COVID-19後疫情的終端產品市場以及庫存調節等窘境而出現衰退,所幸在 2024 年逐漸擺脫市場不振與庫存調整,再加上記憶體價格回漲,而較 2023 年出現大幅成長。其中,以往帶動全球半導體市場成長的智慧型手機和個人電腦等主流資通訊產品都僅有小幅成長,反而新興生成式AI運算資料中心的需求成為帶動 2024 年全球半導體市場的主要動能。

圖:全球半導體市場規模預測

資料來源:WSTS,MIC整理,2025年5月

特別是生成式AI所驅動的高效能運算(High Performance Computing, HPC),帶動AI伺服器等高階資料中心市場興起,讓支援生成式AI的關鍵晶片與記憶體解決方案成為主流,同步帶動先進製程與先進封裝需求成長。展望未來,AI相關應用需求將是推動全球半導體市場在2025年以後持續發展的關鍵動能。

然而在2025年,全球同時面臨川普新政,地緣政治、經濟波動與供應鏈重組等多重挑戰,包括美國實施對等關稅等貿易政策、美國對中國的半導體出口限制等多元影響,短期之內恐讓全球半導體產業前景有較高的不確定性。

AI 需求有別以往,全球半導體晶片廠商發展迥異

由於全球半導體市場歷來是由智慧型手機和個人電腦等主流資通訊產品所帶動,但此兩大產品在2023年衰退後僅在2024年恢復小幅成長,甚至在2025年亦成長有限。因此讓以往高居全球半導體龍頭地位的Intel僅小幅成長而滑落至全球第三位,Qualcomm、AMD、Apple和聯發科等半導體營收雖然表現較佳但仍稍微落後於全球半導體市場在2024年的整體成長率。

由於AI應用需求帶動下,讓AI運算晶片與記憶體強勢反彈。尤其生成式AI帶動圖形處理器(Graphics Processing Unit, GPU)熱銷之賜,讓NVIDIA成為2024年半導體營收達767億美元而成為全球最高企業,且較2023年成長超過1.2倍。而受到記憶體價格回升及AI需求帶動,讓全球記憶體市場有大幅成長,其中,如Samsung 在2024年半導體營收即達657億美元而較2023年大幅成長60.8%;Micron、SK-Hynix和Kioxia等記憶體大廠亦成長50%以上。

相對來看,車用與工控市場則明顯受到全球需求動能放緩的影響,讓Infineon、NXP、Renesas、ST和TI等美日歐IDM(Integrated Device Manufacturer)業者進入盤整態勢,2024年營收狀況均較2023年出現衰退。

AI 需求推動半導體技術走向競爭與合作並行

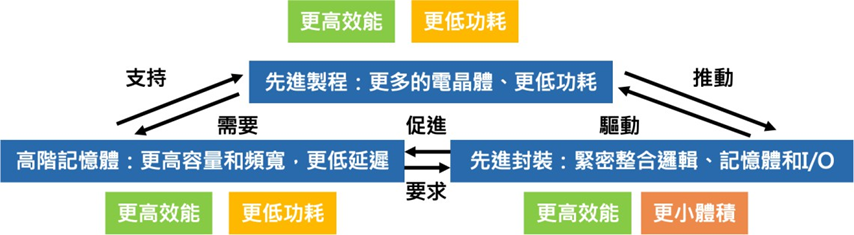

在生成式AI帶動高算力不斷持續提升的要求下,半導體晶片主要有三個技術發展趨勢來因應,如下圖所示。第一、透過先進製程提供更多的電晶體以及更低的功耗,來讓整顆晶片達到更高的運算效能;第二、透過 HBM(High Bandwidth Memory)等高階記憶體來提供更高的容量和頻寬以及更低的延遲,來提升資料存取的速度;第三,透過先進封裝技術將運算晶片以及儲存晶片緊密整合,整體提升資料高速傳輸的要求並能達到較高效能、更小體積。

半導體技術在AI驅動下展開協同創新,為求運算效能與功耗效率提升,半導體產業已展開變革,期望能透過先進製程、高階記憶體和先進封裝等技術的整合,讓邏輯晶片運算能力、記憶體存取速度與容量、I/O數據傳輸效率、以及封裝後的晶片面積與電力消耗等要求能達到進一步的強化。面對AI帶來的變革,透過SWOT分析,有助於更清晰地描繪出GenAI對臺灣設計領域的衝擊與發展輪廓。

圖:半導體晶片技術發展三大趨勢

資料來源:資策會 MIC,2025年6月

- 一、全球先進製程發展狀況

先進奈米製程是提升運算效能的關鍵所在,預期台積電、Samsung和Intel等前三大廠在2025年將先進製程技術推展到2奈米,並會持續優化更具生產成本優勢的3奈米或4奈米製程。此外,前三大廠在2026年亦預期把先進製程推進到1.6奈米以下。

然而,最先進奈米製程的商業化量產並非一蹴可及,必須要持續的優化來提升良率,生產的良率才是最重要的關鍵。因此,必須持續觀察台積電、Samsung和Intel等三大廠在最先進製程的量產表現,才能確認未來的競爭態勢。

- 二、全球高階記憶體發展狀況

記憶體先進製程技術影響儲存容量大小,然而記憶體另一個關鍵問題是在與處理器等運算單元的傳輸頻寬。若缺乏高速傳輸頻寬可以運用,就算有如金山、銀山般的大量儲存容量也無法運用讓處理器妥善運用,遑論提升運算效能。

迥異於透過電路板與處理器進行傳輸的DDR DRAM記憶體,HBM則是直接透過晶片封裝技術讓CPU和GPU核心運算元件直接在晶片內部進行傳輸,打破以往電路板銅線傳輸的物理限制和設計瓶頸。先進封裝技術的發展讓 HBM得以直接配置在運算核心晶片周邊,並透過大容量、高頻寬的設計確保運算過程中資料存取的便捷,大幅減少對於系統主記憶體的存取需求,有效提升運算效能。

- 三、全球先進封裝發展狀況

先進封裝技術與HBM應用相輔相成,透過TSV(Through Silicon Via)等3D封裝技術讓HBM內部DRAM多層堆疊來提升儲存容量,再透過CoWoS等2.5封裝技術讓HBM和運算元件做整合以進行高速傳輸。隨著運算效能需求的不斷提高,未來將有更多的運算晶片與記憶體將透過先進封裝進行整合,從中帶動領導業者發展多元先進封裝技術以迎合需求。

再者,由於AI與HPC等新興應用需求強勁成長,推動對高速、大容量且低功耗的數據傳輸需求持續攀升。其中,矽光子(Silicon Photonics, SiPh)以「光訊號」代替傳統「電訊號」傳輸,具有提升傳輸距離、增加數據傳輸頻寬並降低功耗等優勢,與矽光子相關的光學共封裝(Co-Packaged Optics, CPO)等相關技術亦成為繼 2.5D 封裝、3D封裝等技術以外的另一發展關鍵領域。

我國半導體產業發展狀況

回顧2024年全球半導體市場,由於資料中心AI伺服器建置需求為主要成長動能,其中又以GPU等AI晶片需求最高,促使我國在3奈米、4/5奈米的製程有不錯表現,推升臺灣晶圓代工產值大幅成長,亦助益臺灣半導體產業表現。再者,我國晶片設計業者與記憶體業者亦受惠於智慧型手機與個人電腦等市場回溫而在 2024 年有較好的營收表現。相對來看,與中國半導體業者在成熟製程與傳統封裝的競爭,讓我國部分半導體業者營收成長幅度較小,亦在短期面臨更大的競爭壓力。

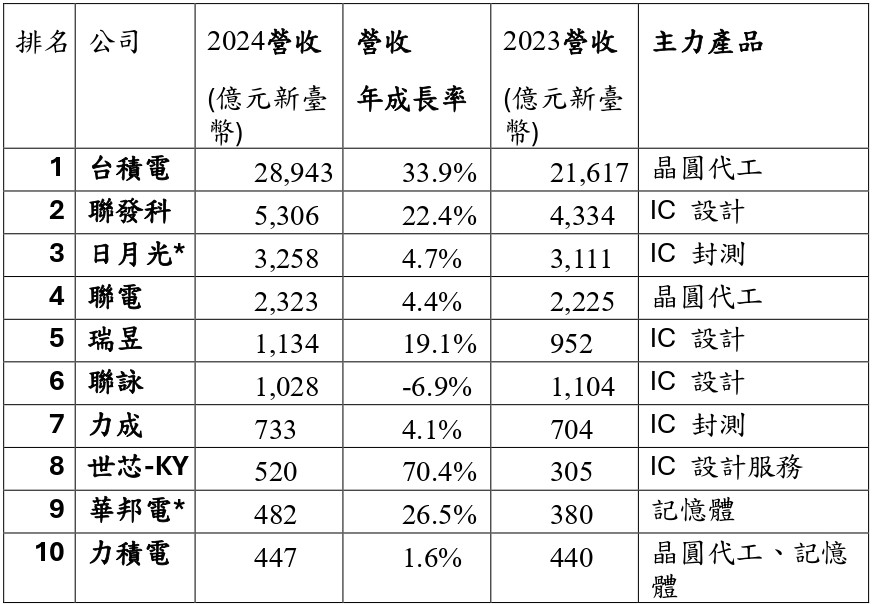

表 1、2024 年我國前十大半導體廠商

備註1:IC製造聚焦矽基晶圓製造業者;另,華邦電僅計入記憶體事業營收

備註 2:IC封測日月光不計入環隆電等子公司非封測服務營收,但包含矽品、福雷電子及日月光測試等子公司封測服務營收

資料來源:各公司,資策會MIC整理,2025年6月

- 一、我國晶圓代工產業發展狀況

我國先進製程晶圓代工業務在AI運算與智慧型手機的需求帶動下,產能利用率維持在高檔。其中,作為高階圖形處理器(Graphics Processing Unit, GPU)生產主力的4/5 奈米製程產能以及作為高階智慧型手機應用處理器(Application Processor, AP)生產主力的3奈米製程產能等利用率維持滿載。

相對來看,成熟製程晶圓代工業務歷經2024年第三季的小旺季,消費性電子需求開始消退,再加上川普半導體關稅的不確定性使供應鏈對2025年產品銷售成本擔憂而紛紛啟動提前備貨,短期有助於挹注產值表現但恐將對2025年下半年形成庫存調節的風險。

- 二、我國晶片設計產業發展狀況

我國IC設計產業在2025年第一季受惠於中國大陸舊換新補貼政策以及美中貿易摩擦升溫的預期心理與市場氛圍,客戶提前備貨、訂單動能拔升,整體產業營運表現明顯優於過往第一季淡季表現。諸如智慧型手機、筆記型電腦以及穿戴型裝置等應用需求均有不同程度推升,尤其部分高毛利產品組合與技術升級,也帶動業者毛利率維持或改善。

展望2025年下半年,隨美國對等關稅90天暫緩期即將屆滿,市場擔憂後續可能重啟新一波科技限制與加徵關稅措施,終端客戶可能提前調整採購節奏或轉移供應來源,導致供應鏈出現短期錯配風險,市場需求充滿變數,恐讓我國晶片設計產業所處的營運環境益發嚴峻。

- 三、我國晶片封測產業發展狀況

在全球政經環境不確定性升高下,半導體供應鏈受到美國總統川普自2025年4月起啟動之新一輪半導體關稅政策影響,加上中國大陸加碼補貼激勵部分品牌廠提前拉貨,促使我國晶片封測產業在2025年第一季的接單動能優於預期,整體營收表現稍具支撐力。尤其美國於2025年初擴大先進邏輯晶片出口管制以強化半導體供應鏈管理機制,帶動新一輪的封測轉單趨勢而助益我國業者。

而在2025年下半年,除了與晶片設計產業同樣面臨市場變數以外,由於地緣政治導致的關稅不確定性、全球匯率劇烈波動以及原材料成本飆升等因素,共同加劇我國晶片封測產業的經營挑戰。未來業者不僅需關注全球經貿政策走向與終端需求變化,更須積極控管成本與彈性定價,方能因應風險與維持穩健營運。

結論

儘管市場仍處高度不確定性,但AI已成為半導體技術發展的核心驅力,並從雲端訓練與推論,未來可望將逐步擴展至邊緣與終端裝置,進一步帶動邊緣運算晶片與先進記憶體等產品需求成長。同時,因為AI應用擴散效應正在重塑系統架構等設計要求,亦將促使半導體產品業者針對新興應用趨勢進行產品佈局。

就中長期發展來看,由於臺灣半導體產業有完整的供應鏈與完備的生態系,在全球半導體供應鏈上已具有領先的優勢地位,再加上主要我國半導體領導業者持續在最先進奈米製程、先進封裝與異質晶片整合技術、矽光子共封裝以及邊緣AI運算晶片解決方案等重大方向持續發展,將可望持續提升臺灣半導體產業在全球的重要性以及未來發展商機。

本網頁所載資料僅供參考與資訊提供之用,相關內容若有異動,請以主管機關或主辦單位之正式公告為準

其他推薦文章