觀點AI趨勢下的半導體設備產業發展

2025.10經濟部產業發展署

近年來,人工智慧(AI)不僅是高效能運算(HPC)領域的核心關鍵字,更已成為帶動整體半導體供應鏈成長的主要動能。過往AI應用多由科研、大型企業角度出發,離大眾日常較遠,但在OpenAI推出ChatGPT、將AI應用強勢帶入一般消費用戶,強勁推動了AI的相關需求。在此過程中,AI與HPC不僅改變個人的數位使用習慣,更是為全球半導體設備產業帶來一個技術創新的關鍵節點,催生對先進製程與先進封裝設備的強勁需求。

一、 AI熱潮推動全球晶圓廠擴建需求

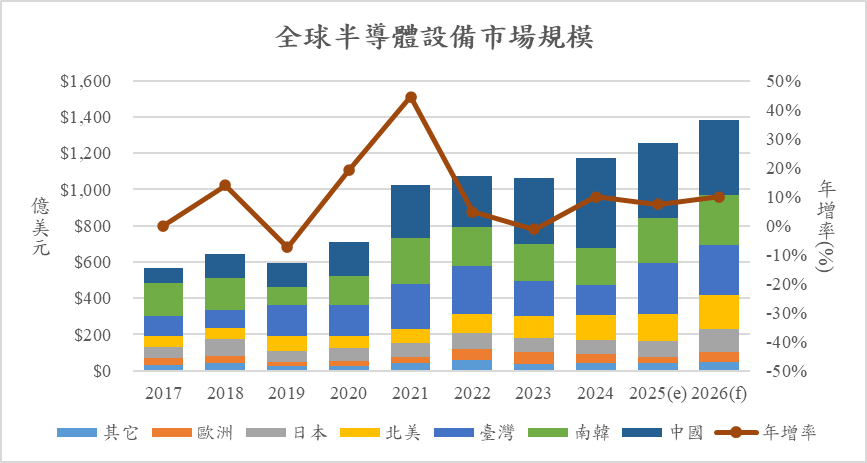

根據國際半導體產業協會(SEMI)統計,預估到2028年全球將會新增107座晶圓廠,其中91座已在建置當中,且直到2030年尚有超過30座的產能缺口仍待填補。自2019年起全球半導體設備市場呈現明顯成長趨勢,並於2024年達到歷史新高的1,169億美元,年增10%。預計這股強勁的成長動能將至少延續至2026年,2025與2026年全球設備銷售額將續創新高,分別達1,255億美元及1,381億美元。其中成長動能主要來自AI伺服器與資料中心的擴張,加速晶圓及先進封裝廠擴建的設備需求,即便面臨地緣政治緊張及出口管制等不確定因素,仍保持一定的產業韌性。

圖:全球半導體設備市場規模

(資料來源:SEMI)

值得注意的是,此市場的成長並非平均分布於各個地區。根據SEMI的數據顯示,中國的設備市場規模在2024年以495億美元的規模再創歷史新高,主因在於美中貿易衝突加劇,隨著各國出口限制日趨嚴格,中國業者積極採購設備新機及可替代設備(包含二手機台或模組等)所致。雖預期2025~2026年將因持續的管制而有所下滑,但仍被預期採購金額將維持在每年400億美元的水準。而臺灣2024年的設備採購金額165.6億美元,僅位居全球設備市場第三名,但預期在AI及HPC等相關需求強勁帶動先進製程投資下,2025年設備投資將回到279.3億美元水準,年增約69%,且於2026年維持高檔水準在275.7億美元。綜觀全球市場,亞太地區(臺灣、韓國、日本及中國)占據設備市場至少80%的份額,主導了全球產能擴張與市場的整體成長,並預計在未來十年內繼續以近7%的年複合成長率持續擴大。

二、 AI需求帶動先進製程、先進封裝與高階測試設備市場

當前半導體設備市場的成長,其核心驅動力來自AI浪潮,催生對高效能晶片與記憶體的爆炸性需求。高速運算AI晶片的製造,涵蓋先進製程、先進封裝及高階測試等三大製程部分。以NVIDIA的H100為例,即是以台積電4nm先進製程,結合CoWoS-S先進封裝與高階測試製程生產而成。一台AI伺服器需要數千顆不同功能的晶片協同工作,包括中央處理器(CPU)、圖形處理器(GPU)、高頻寬記憶體(HBM)及網路晶片。這種龐大且複雜的需求,不僅直接對半導體的需求量大增,更是直接刺激了對先進製程(如5nm及以下)和先進封裝(如CoWoS、3D IC或CPO)技術的強勁投資。

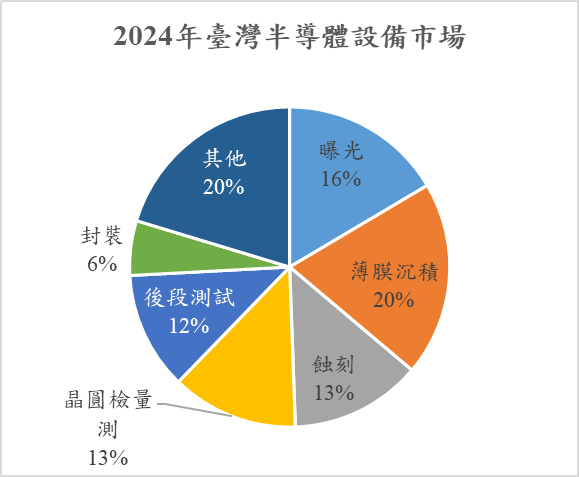

其中半導體產業資本投資的重點仍聚焦於先進製程,SEMI預期全球先進製程設備市場將自2024年的260億美元,大幅成長至2028年的500億美元,成長率達94%。其中2奈米以下設備投資成長特別明顯,預估將自2024年的190億美元成長至2028年的430億美元,增加120%。從設備類別來看,相較於前段晶圓製程設備預估2025年小幅成長6.2%,後段封裝與測試設備市場則展現出強勁的漲勢。後段測試設備在2024年年增20.3%,且預期在2025年維持同樣逾20%的成長。至於後段封裝設備的銷售額則亦是在2024年增長25.4%後,預計在2025年持續成長7.7%。以臺灣設備市場為例,前段晶圓製程設備共占整體設備需求的82%,其中三大製程即占了近五成市場,分別為薄膜沉積(20%)、曝光設備(16%)及蝕刻設備(13%),而後段的封裝測試則合計占約18%。

圖: 2024年臺灣半導體設備別市場

(資料來源:SEMI)

三、 臺灣的機會與下一步

臺灣半導體產業在全球市場中扮演了舉足輕重的角色,並在2024年首次突破5兆新臺幣,年增率高達22.4%。這股強勁的增長主要受惠於IC製造業的持續擴張,其產值合計達到3.8兆元,可見我國半導體製造的市場地位。而臺灣的半導體設備產業,則是半導體製造當中的強力協助者,在近年半導體產業的強勁成長帶動下,臺灣半導體設備產業的產值在2024年也達到了1,520億新臺幣的歷史新高,且預期於2025年將持續穩健成長。

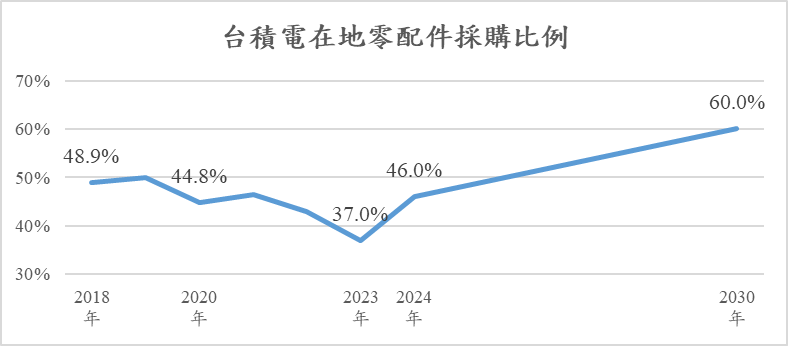

然而,我國設備廠商在前段製程供應鏈扮演的角色,仍較著重於擔任歐美日等大廠的供應鏈夥伴,集中於零組件、模組、耗材或維修服務的角色,具設備整機製造能力的廠商仍屬少數。也因此營收成長主要來自全球設備市場需求增加,外商訂單湧現所致。惟近年來可觀察到國內廠商於供應鏈中扮演的角色,逐漸由提供單一零耗件,逐步往模組及次系統供應等領域延伸,隨著與國際大廠的合作深化,取得共同研發的機會,帶動國內廠商的技術提升。隨著台積電逐年提高在地採購比例,零配件在地採購比例目標將從2024年的46%成長到2030年的60%,有助於在國內建立高附加價值的零組件與服務供應鏈。至於後段封裝與測試設備領域,因臺灣廠商具貼近客戶的地理優勢,獲得更多的發展機會,具較完整的供應鏈能力。同時不乏從PCB與面板產業轉型而來的設備廠商已成功切入此一市場,並共同往先進封裝設備領域發展。

圖:台積電在地零配件採購比例目標

(資料來源:台積電EGS報告書)

為了鞏固臺灣與半導體產業的優勢,提升供應鏈韌性,政府長期以來持續對半導體設備產業提供終端驗證的補助方案。在2023年更是制定「晶片驅動臺灣產業創新方案」(簡稱「晶創臺灣方案」),規劃2024~2033年之間將挹注新臺幣3,000億元的經費,將這一波AI驅動的需求轉為國內長期競爭力,推動全產業的加速提升。其中在半導體設備部分則是補助業者發展異質整合封裝晶片所需自主材料與設備,鼓勵業者搭配終端客戶產線需求開發自主化設備,同時亦協助導入並扶植中小企業技術深化與跨域升級。另外也於《產業創新條例》第10條亦提供了研發投資抵減營所稅的方案,鼓勵在地廠商進行智慧升級轉型及創新。

四、 結語

AI相關的先進製程、高頻寬記憶體(HBM)和先進封裝領域,是2024~2025年全球半導體設備市場的主要成長引擎,推動整體設備市場攀向歷史高點。且預期隨著AI滲透程度提升,不僅可穩定提供相應的消費性電子需求市場,亦會加速技術更迭的速度,嶄新技術與產品推陳出新將更加快速。在這波浪潮中,台積電以其大規模的投資,表達其對高階應用市場需求(特別是AI領域)的樂觀預期與領先地位。這將有機會加速臺灣廠商往更高附加價值產品升級,從單一零耗件供應,轉型為可協同開發、提供整體解決方案的關鍵策略夥伴,在全球供應鏈重組中保持整體競爭力。

本網頁所載資料僅供參考與資訊提供之用,相關內容若有異動,請以主管機關或主辦單位之正式公告為準

其他推薦文章