三角貿易是什麼?3分鐘瞭解三角貿易流程與相關稅務規定!

你知道三角貿易是什麼嗎?你又瞭解三角貿易流程、稅務規定及計算嗎?所謂的「三角貿易」,便是由國際間需求演化而來,在處理三角貿易時,因為各國不同的稅務規定,常常誤觸法規或有更多成本預算。以下帶您瞭解什麼是三角貿易,讓您對三角貿易有更進一步的瞭解!

三角貿易是什麼?

以我國海關通關作業所稱「三角貿易」是指我國廠商接受國外客戶(買方)之訂貨,而轉向第三國供應商(賣方)採購,貨物由賣方運送買方,或經過我國轉運銷售至買方之貿易方式。

如進口商和出口商之間的交易,透過第三方中間商進行媒合,簽訂買賣契約,處理進出口轉運事宜。貿易商需要顧及「買、賣」雙方之信用、國家、匯率、運輸、付款方式、法律習慣等風險,為賺取價差、押匯文件替換、風險之防範、實務之操作較為複雜。

三角貿易主要的流程 :

以「台灣接單,日本出口」為例,海運案例如下:

1. 台灣企業收到國外訂單,將相關訂單細節提供給日本工廠進行生產與出貨。

2. 日本工廠生產完成,依照規定時間交由規定的運輸公司,將貨物運送到國外。

3. 當貨物上船時,船公司依慣例發海運提單給日本製造商。製造商可出示這些單據讓台灣企業知道貨物已經如期發貨,以便後續請款。

4. 在操作三角貿易時,出口商身將主要文件(提單(B/L)、發票I/V、包裝單P/L)寄給中間商,出口商即完成交易,中間商收到出口商文件後,會著手「換單」:

a.以中間商資料為表頭,買方(Sold to)以原始買方的資料的發票IV、包裝單P/L

b.將賣方出口商發票IV、包裝單P/L抽出,換上a的發票IV、包裝單P/L

c.換掉後的發票IV、包裝單P/L及提單(沒換),一起寄給買方

通常為了押匯的需要或避免國外客戶可直接聯繫日本製造商,可要求提單上的Shipper用台灣公司名字。

三角貿易金流&稅務流程&計算方式:

三角貿易有總額法及淨額法兩種做帳方式,要先確認好記帳方式,才能決定如何申報營業稅。

1.總額法:是指有擔保瑕疵責任,貨款是按照進銷貨全額滙出及匯入,屬於買賣行為,又因三角貿易貨物起運地及交付地均不在國內,不是營業稅課稅範圍,無需申報營業稅。

2.淨額法:是指無擔保瑕疵責任,以收付差額做為收入,則需要檢附交易相關文件,如報關單據、請款單等,申報營業稅 零稅率銷售額。

案例分享:

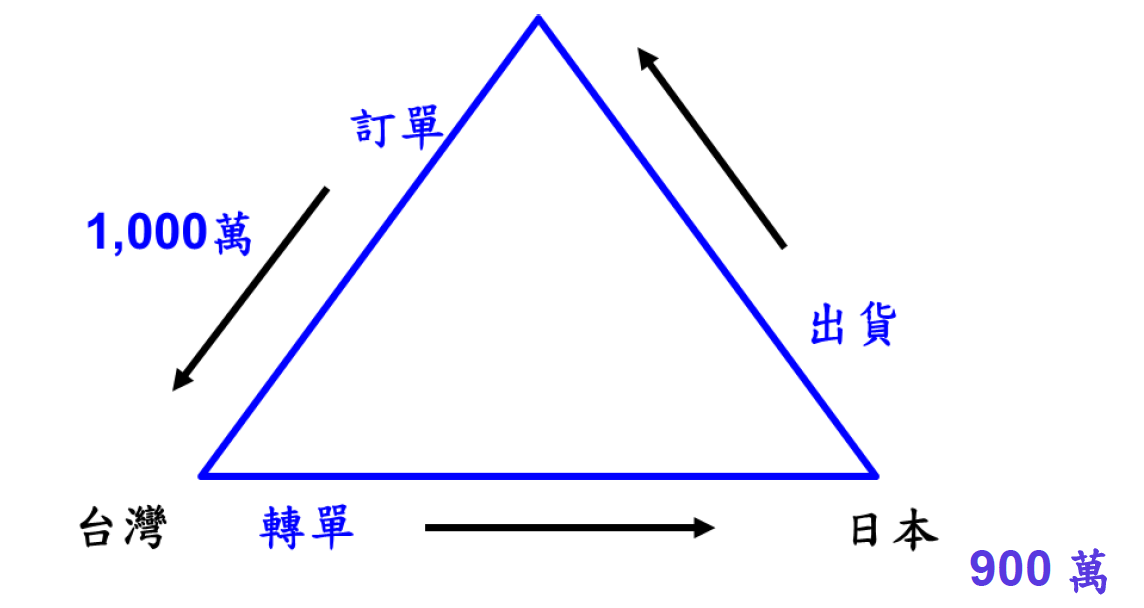

案例一:境內接國外客戶訂單轉境外,由境外直接出口至國外客戶(貨物在境外)

a.台灣公司接獲國外A客戶訂單,轉向日本訂貨,指示日本直接將貨物運交A公司,此營運依營業稅法#3為「銷售勞務」 予A客戶或日本。

b.台灣公司依法登記於台灣,且與A公司及日本從事營運行為,在營業稅認為銷售勞務給A客戶或日本。該行為依營業稅#4為 「銷售之勞務係在中華民國境內提供或使用者」。

c.台灣公司銷售勞務多少呢 ? 應按收款、付款差款申報營業稅,即1,000萬減900萬差額100萬。

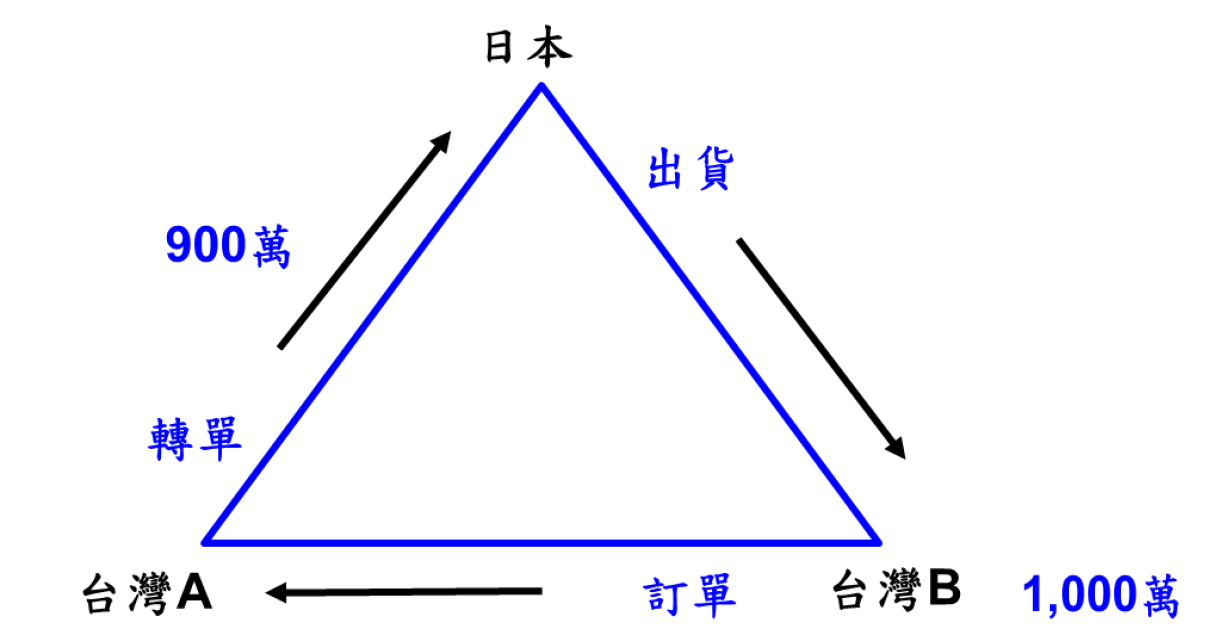

案例二:境內接境內訂單轉境外,由境外直接出口至境內客戶(貨物在境內)

a.台灣A公司接獲國內B公司,轉向日本訂貨,指示日本直接將貨物運交台灣B公司,此營運依營業稅法#3為「銷售勞務」,應按其應收 1,000 萬轉單 900 萬之差額 100 萬開立以日本為買受人之二聯式應稅發票。

b.台灣B公司為進口貨物之收貨人,依法為進口貨物營業稅之納稅義務人,報關進口進口貨物應繳納營業稅,並取具營業稅進項稅額。

除了營業稅的部分,只要公司有營業所得,不論是在境內或境外的收入,都要在每年五月要申報收入計入營利事業所得稅喔!

在稅務申報或進出口貿易上有遇到問題,需要找專家提供建議嗎?可進一步網路預約創業諮詢或致電創業諮詢服務專線:0800-589-168分機3申請專業顧問免費諮詢。

了解更多三角貿易營業稅說明➡財政部臺北國稅局

本文感謝創業顧問:林保全顧問監修

(如要轉載本文,請以連結形式註明文章來源,舉例:本文轉載自《新創圓夢網》)